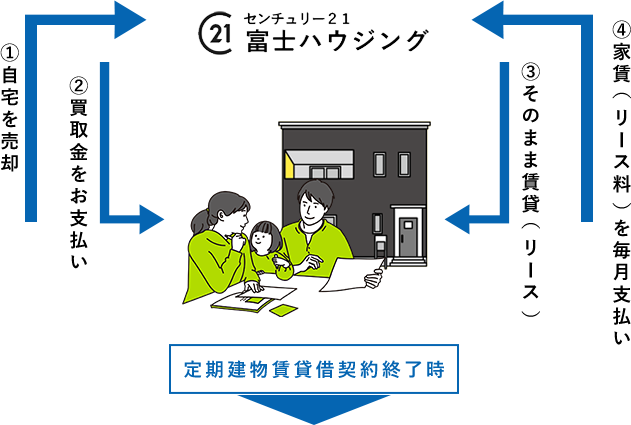

リースバックで

ご自宅の売却をお考えの方へ

再契約

による

居住延長

再売買

による

居住

期間満了

による

退出

お客様がお選びいただけます

※「再売買契約」による居住は、諸条件があります。

そのため再び取得できない場合があります。

より詳細な価格を

プロに診断してもらうなら!

売却後も住み続けられます!

売却後も住み続けられます!

不動産売買契約と同時に定期建物賃貸借契約を締結し、 所有者から借主になることで住み続けていただけます。

再取得の選択肢もあります!

再取得の選択肢もあります!

協議のうえ条件が整った場合、再売買契約による再取得にも対応します。定期建物賃貸借契約の再契約による居住延長や事前通知による短縮退出等、お客様にお選びいただけます。

最短5日で決済可能!

最短5日で決済可能!

豊富な情報量を基に迅速な査定を行い、 スピーディーな契約・決済に対応します。

売却代金を必要資金に!

売却代金を必要資金に!

代金の使用用途に指定はございません。 老後資金や事業資金などご自由にご使用いただけます。

ご住所・周囲に知られず売却

ご住所・周囲に知られず売却

広告や購入希望者の室内見学などの販売活動は行いませんので公開されません。 ※登記情報を閲覧された場合にはこの限りではありません。

どんな不動産でも対象です!

どんな不動産でも対象です!

マンション、戸建、土地、一棟ビル…収益不動産や住居兼事務所(店舗)など、形態や用途、築年数に拘らず取扱いたします。

固定資産税がかかりません!

固定資産税がかかりません!

売却後は借主になるため、固定資産税の支払が なくなります。より支出を抑えることが可能です。

より詳細な価格を

プロに診断してもらうなら!

リースバックの活用術

定年退職後も

愛着ある我が家に

住んだまま老後の蓄え

退職金をもらっても、まだまだ不安な定年後の生活。老後の資金作りに自宅を

リースバック。家を売却しても住み続けられるうえに、老後の蓄えも確保できます。

納税期限が迫る相続税。

手元に現金がない中

リースバックで解決!

実家を相続したものの、手元に現金が無く、売却することを考えている方。

リースバックを利用して、期限内納税をして、最適な判断を。

商売が赤字になり

店舗兼住宅をリースバック。

住み続けながら資金調達!

借金は返したいが、店舗兼用住宅を手放したくないとお悩みの方。

リースバックで資金調達して、

商売の継続も!

⇐ 左右にスクロールできます ⇒

その他実績はこちらから売却して買取代金を受け取りながら、リース代を支払って賃貸で住み続けられるリースバック。

リースバックには次のようなメリットやデメリットがあります。

リースバックの最大のメリットは、まとまった現金を売却と同時に受け取れることです。自宅を売却した資金で老後資金や 病気やケガの治療代、借金返済に充てることができます。また、子供の教育資金や事業資金に活用するケースも。

また、売却だけを希望する場合は、買い手が付くまでどのくらい時間がかかるか予測ができません。

一方で、リースバックなら、不動産会社に売却してそのまま賃貸利用できるので、素早く手続きが行えます。

さらに、同じ家に住み続けられるため、引っ越しの手間や仕事や学校を変えるなど、生活全般への影響もほとんどありません。売却後、そのままリースできるので、自宅を売って賃貸になっていることも近所にわからず契約できます。まとまった現金を手にしても、住み続ける自宅のリース代は一般的な賃貸物件と同じ月額の家賃でOK。もし再び自宅を所有したいと思ったら、契約時に取り交わした条件で買い戻しも可能です。

リースバックの一番のデメリットは、持ち家では発生しなかった月々の家賃や管理費の支払いが生まれることです。売却時にまとまった現金は手に入るものの、それまで必要なかった家賃が固定費として生計の一定部分を占めるようになります。そのため、収入によっては賃貸になったものの、毎月の家賃の支払いが苦しくなって結局安い物件に引っ越ししないといけない最悪のケースも考えられます。

住宅ローンが残っている場合は、スムーズにリースバックできないこともしばしばです。もし、住宅ローンの残債が1,500万円であるのに、1,000万円でしか売却できなかったとすると、オーバーローンに。金融機関が設定している抵当権の解除不可で、リースバックそのものが使えなくなるからです。

このほか、原則買い戻しができるものの、不動産会社の都合で途中で売却される、売却時は周辺の相場の影響で割高になるなど、不利な条件になりやすいのも注意が必要です。

オンラインでのご相談も対応中!